Publié le Mardi, 5 Janvier 2021, dans la catégorie Actualités

Mis à jour le 23 février 2021

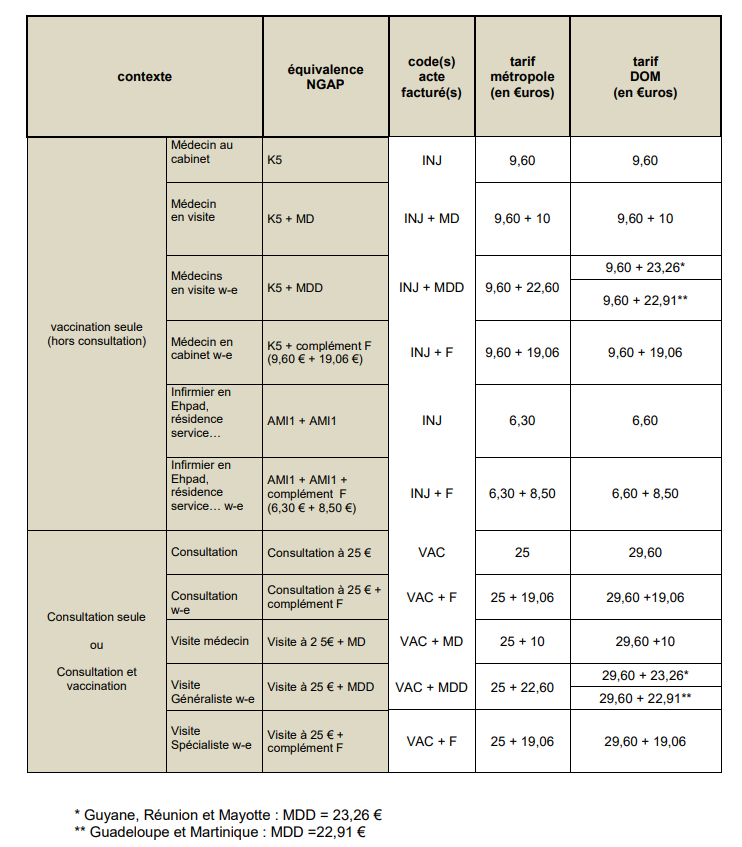

Cotations pour la vaccination (en établissement ou en cabinet) si rémunération à l'acte :

Depuis le lancement de la campagne de vaccination, le 4 janvier 2021, le code unique VAC servait à rémunérer aussi bien la consultation médicale (incluant le cas échéant la première injection vaccinale) que l’acte d’injection seul.

Depuis le 23 février 2021, avec le logiciel métier mis à jour, le médecin doit facturer :

- le code VAC d'une valeur unique de 25 euros en métropole (29,60 euros dans les Drom) en cas de consultation ou de visite médicale préalable à la vaccination (tarif comportant la première injection si elle est réalisée dans le même temps) ;

- le code INJ d’une valeur de 9,60 euros (en métropole et dans les Drom) lorsque l’injection vaccinale est réalisée.

Ces codes doivent impérativement être utilisés pour des raisons de traçabilité de l’activité vaccinale anti-Covid-19.

Ces codes VAC et INJ sont :

exclus du parcours de soins ;

remboursés à 100 % ;

exonérés des franchises et des participations forfaitaires ;

obligatoirement en tiers payant ;

sans dépassement autorisé.

À noter également :

les majorations de déplacement (et indemnités kilométriques IK, le cas échéant) et dimanche/jours fériés (majoration F) sont facturables en sus des codes VAC et INJ ;

les majorations de nuit et dérogatoires de renfort en Ehpad (MU) ne sont pas cumulables avec la vaccination.

En cas de majoration ou complément associé à ces codes VAC et INJ (et uniquement dans ce cas), il est impératif d’indiquer l’EXO DIV 3 afin de garantir la prise en charge à 100 % de la vaccination pour le patient.

En cas de facturation en mode dégradé, il est dérogé à l’envoi des pièces justificatives papier.

Une rémunération de la saisie dans « Vaccin Covid » est mise en place avec un forfait de 5,40 € payé a posteriori pour chaque saisie effectuée à l'issue du geste vaccinal. Cette rémunération sera effectuée une fois par mois aux alentours du 15 du mois pour les saisies relatives au mois précédent.

Exemples de cotations/rémunérations à l'acte donnés par l'Assurance Maladie :

- Vaccination au cabinet ou au domicile :

Consultation prévaccinale (y compris, le cas échéant, 1re injection) ou injection au cours d’une consultation : 25 € code « VAC » (et le cas échéant : MD (10 €) +/- IK et/ou les majorations dimanches/jours fériés) et, si injection, forfait de saisie dans « Vaccin Covid » (5,40 €) ;

Injections seules (sans consultation associée) : 9,60 € code « INJ » pour l’injection + forfait de 5,40 € pour chaque injection saisie dans le téléservice « Vaccin Covid ».

- Rémunération à l'acte pour vaccination en Ehpad ou autres structures d’accueil de personnes âgées :

Consultation prévaccinale (y compris, le cas échéant, 1re injection) ou injection au cours d’une consultation : 25 € code « VAC » + MD (10 €) + IK (NB : la majoration de déplacement (MD) est limitée à 3 par déplacement en Ehpad)

Injections seules (sans consultation associée) : 9,60 € code « INJ » pour l’injection + MD (10 €) + IK et forfait de 5,40 € pour chaque injection saisie dans le téléservice « Vaccin Covid ».

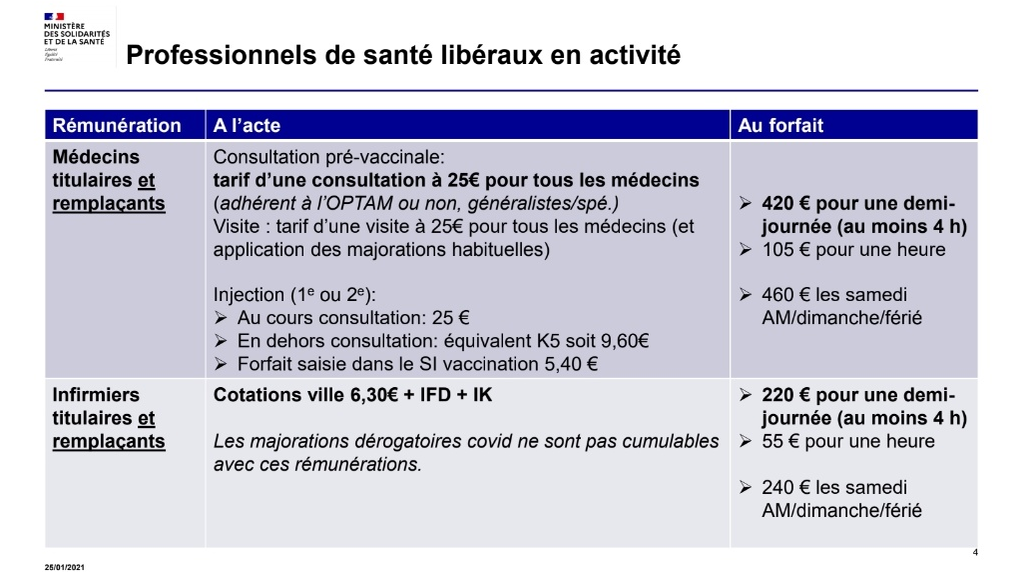

Rémunération forfaitaire pour les interventions en établissements ou en centre de vaccination :

Pour plus de simplicité et au-regard d'actes pas toujours traduits en NGAP (aide au remplissage du questionnaire vaccinal, coordination avec les infirmiers présents sur site...), une rémunération forfaitaire est possible, sur la base de mesures mises en place au printemps 2020 afin de faciliter et d’accompagner le renfort apporté par les médecins libéraux et les médecins salariés exerçant en centre de santé auprès du personnel des Ehpad pour la prise en charge des résidents.

Indépendamment du lieu de vaccination (ESMS ou centres de vaccination), les médecins généralistes peuvent ainsi opter pour une rémunération forfaitaire à la vacation. Il ne faut plus facturer les actes mais renseigner les dates et heures des vacations sur des bordereaux.

Attention, les bordereaux diffèrent en fonction du lieu d'intervention :

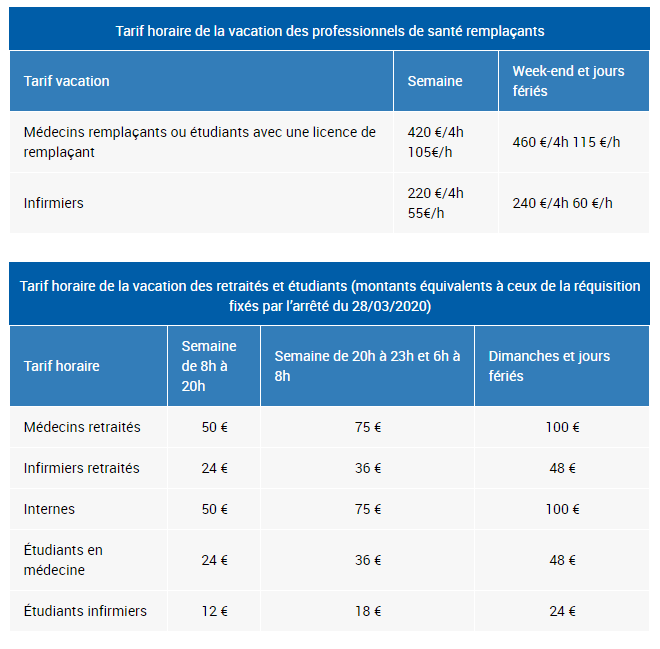

Tableaux de rémunération des vacations (ministère de la Santé et Assurance Maladie) :

Attention : La rémunération "internes" se réfère à l'intervention "hors stage" d'interne ne disposant pas de licence de remplacement. L'interne en stage ambulatoire qui intervient en centre de vaccination sous la supervision de son MSU ne perçoit pas de rémunération supplémentaire.

A noter par ailleurs :

la rémunération à la vacation est possible quel que soit le nombre de personnes prises en charge (la règle d'au moins 15 personnes prises en charge pour permettre la rémunération à la vacation initialement prévue pour les EHPAD est supprimée) ;

aucune facturation à l'acte ni majoration (déplacement, nuit, dimanche, majorations dérogatoires de renfort Covid en EHPAD...) ne peut être réalisée en sus de la vacation forfaitaire qui est « tout compris » ;

le forfait de 5,40 € pour la saisie dans « Vaccin Covid » sera versé au médecin pour chaque injection saisie ;

Publié le Lundi, 4 Janvier 2021, dans la catégorie Actualités

La e-CPS permet au médecin de s’authentifier directement auprès d’un service en ligne avec son mobile ou sa tablette, sans passer par un poste configuré et équipé d’un lecteur de carte.

vérifier et au besoin mettre à jour ses coordonnées auprès de l’Ordre des médecins (délai 72h pour la mise à jour) ;

activer sa e-CPS sur le site officiel dédié (la vérification d’identité se fait à partir des coordonnées connues de l’Ordre, d’où la nécessité de les mettre à jour si besoin) ;

NB : pendant le processus d’activation, un QR code est transmis par mail et devra être « flashé » par votre smartphone puis un code SMS sur votre téléphone à saisir.

- Si l'activation de la e-CPS avec la carte CPS a échoué :

3 solutions possibles :

Utiliser un autre matériel (ordinateur et lecteur de cartes) ou emprunter celui d’un confrère qui a réussi l’opération. Il est en effet possible qu’une contrainte technique liée spécifiquement à votre installation informatique vous empêche de réaliser ces différentes étapes ;

Contacter votre éditeur de logiciel de gestion. Votre éditeur est informé de cette démarche et pourra vous aider à dépanner votre installation pour rendre l’usage de votre carte CPS compatible avec d’autres systèmes que le sien.

Contacter le support au : 0 809 40 00 82 (service gratuit + prix de l'appel). Pour vous aider à réaliser ces étapes de connexion et vous orienter vers les interlocuteurs spécialisés en fonction du problème que vous rencontrez.

Pour toutes autres questions, une FAQ dédiée à la e-CPS est en ligne pour répondre au mieux à vos besoins.

Les médecins généralistes peuvent aussi contacter le support téléphonique des cartes CPS : 0 825 852 000 (0,06 euros / min).

Suite au lancement de la campagne vaccinale, le Syndicat National des Jeunes Médecins Généralistes (SNJMG) tient à préciser son positionnement sur le vaccin et ses enjeux : les médecins généralistes sont en effet en première ligne face au Covid-19 (1).

Nous rappelons à toutes fins utiles que depuis toujours, notre syndicat est indépendant de l’industrie pharmaceutique.

Les études actuellement disponibles concernant le vaccin semblent rassurantes. La balance bénéfice-risque paraît favorable selon l'HAS (2), même si des incertitudes demeurent selon la revue Prescrire (3).

Nous pensons que se faire vacciner, en plus des autres mesures barrières, constitue un moyen de lutter contre l'épidémie de coronavirus. Nous incitons donc les personnes à se faire vacciner, selon la priorisation prévue (personnes âgées, travailleur.ses en santé, etc...). Nous regrettons toutefois que la vaccination des personnes vulnérables et précaires, vivant en collectivité (prisons, établissements psychiatriques, foyers…) ne soit pas plus précoce. (4)

Nous rappelons aussi notre opposition formelle à toute mesure coercitive concernant la vaccination. Il s’agirait d’une entorse grave au code de santé publique. Le consentement éclairé doit être recherché. Nous devons fournir "une information claire, loyale et adaptée" et respecter la décision finale qui appartient aux usager.e.s. (5)

Nous nous désolidarisons de nos confrères et consoeurs s’improvisant « gardiens de la raison » (6), répondant par le mépris, l’insulte et l’agressivité à toute question légitime sur la vaccination (concernant les conflits d’intérêts, les effets secondaires, le manque de recul sur le vaccin ou bien encore sur la mise en scène médiatique douteuse de la première vaccination). Il est possible de conseiller un vaccin, tout en faisant preuve d’humilité, sans étiqueter « antivax », « complotiste » ou « covidiot » toute personne ayant des interrogations de bonne foi. Nous pensons d’ailleurs que l’apport des sciences humaines et sociales est indispensable pour mieux comprendre les enjeux d'acceptation ou de méfiance envers les vaccins dans la population, sans omettre la responsabilité du corps médical lui-même.

En conclusion : la vaccination Covid-19 est utile, avec une balance bénéfice risque favorable.

Mépriser la population est délétère, avec des effets secondaires graves. A quand un vaccin contre la suffisance des médecins ?

Publié le Mardi, 29 Décembre 2020, dans la catégorie Actualités

Pour connaître la documentation scientifique, le cadre réglementaire et les modalités pratiques concernant la vaccination (cliquer sur la vignette pour accéder aux informations) :

NB : le SNJMG met à jour régulièrement à compter du 06 février 2021 des tableaux récapitulatifs sur les critères d'éligibilité aux différents vaccins et les lieux de vaccination correspondants.

Publié le Jeudi, 24 Décembre 2020, dans la catégorie Actualités

Mis à jour le Dimanche, 11 avril 2021

Infos générales à connaître

- Caractéristiques

Vaccin à ARN messager

Sans adjuvant

Ne contient pas de coronavirus vivant ou atténué

Autres composants :

Lipides (ALC-0315, ALC-0159, 1,2- distéaroyl-sn-glycéro-3-phosphocholine (DSPC), Cholestérol)

Chlorure de sodium

Chlorure de potassium

Phosphate monopotassique

Phosphate disodique dihydraté

Saccharose

Eau pour préparation injectables

- Efficacité :

Après deux doses, ce vaccin est efficace à plus de 90 % sur la réduction du nombre de cas de Covid-19 symptomatiques.

La durée de protection apportée n’est pas établie à ce jour.

- Modalités :

Selon RCP : 2 injections IM (0,3 ml chacune) à 3 semaines d'intervalle (+/- 2 jours)

Avis de l'ANSM du 07.01.21 : Une flexibilité d’administration de la seconde dose entre 21 et 42 jours (soit de 3 à 6 semaines) est possible au vu des circonstances actuelles, afin d’élargir la couverture vaccinale des personnes prioritaires et pour faire face aux fluctuations d’approvisionnements. Toutefois, il est recommandé de ne pas dépasser un intervalle de 42 jours entre la première et la seconde dose car "rien ne prouve qu’une seconde dose administrée au-delà de 42 jours conserve l’efficacité à moyen et long termes du vaccin".

Communiqué de HAS du 23.01.21 : Afin de protéger plus vite un plus grand nombre de personnes à risque d’hospitalisation ou de décès, la HAS préconise d’élargir à 6 semaines le délai entre 2 doses de vaccin à ARN messager (vaccins de Pfizer et de Moderna).

Après avoir initialement repoussé cette option, le ministre de la Santé, Mr Olivier Véran, annonce le 11 avril 2021 qu'à compter du 14 avril, les 2 doses de vaccin à ARN messager sont espacées de 42 jours (soit 6 semaines).

La vaccination IM n’est pas contre-indiquée chez les patients sous anticoagulants ou ayant un trouble de l’hémostaseen prenant les précautions nécessaires.

La HAS souligne que la vaccination par voie IM est possible chez les patients sous anticoagulants avec une INR dans la cible thérapeutique, à conditions de respecter certaines précautions (injecter dans le muscle deltoïde, recourir à une aiguille de petit calibre, exercer une pression ferme au point d’injection sans masser ni frotter pendant au moins 2 minutes, informer du risque d’hématome).

Pour les personnes présentant un trouble de l’hémostase, la vaccination par voie IM pourra être réalisée dans les mêmes conditions si l’intérêt de la vaccination l’emporte sur le risque.

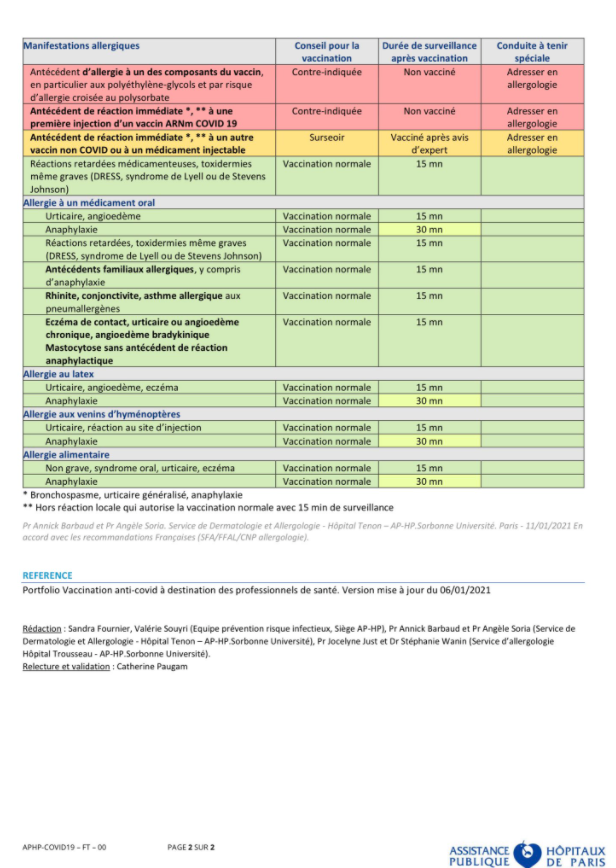

- Effets indésirables :

Fréquents / très fréquents : céphalées, arthralgies, myalgies, asthénie, fièvre, nausées, douleur/rougeur au site d’injection

Rare (entre 1/1000 et 1/10.000) : Paralysie faciale périphérique aigue

Très rare (entre 1/500.000 et 1/1.000.000) : Anaphylaxie

CAT si anaphylaxie :

Appeler le 15

Positionner le patient: demi-assis si dyspnée prépondérante, décubitus dorsal jambes surélevées si malaise conscient, PLS si troubles de conscience

Si adulte: injecter Adrénaline 0,01 mg/kg sans dépasser 0,5 mg, en IM sur face antérolatérale de la cuisse (Renouvelable après 5-10min).

Prévention : Une trousse d’urgence avec 2 ampoules d’adrénaline doit être à disposition sur le lieu de vaccination.

Antécédents d’allergie à un ou plusieurs des composants ;

Episodes infectieux en cours ;

Infection par la COVID-19 < 3 mois (décompte à partir du début des symptômes) ;

Autre vaccination (contre la grippe, le pneumocoque, etc...) < 2 semaines (NB : Il est conseillé de ne pas faire un autre vaccin dans l’intervalle entre les deux doses).

Remarques :

La vaccination est possible pour les patients HIV + et pour les patients sous traitement immunomodulateur/immunosuppresseur.

Ce vaccin n’est pas recommandé chez des personnes ayant présenté des manifestations allergiques graves telles que des réactions anaphylactiques.

L'anaphylaxie pourrait être liée à une hypersensibilité contre les composants des nanoparticules lipidiques, notamment les molécules de polyéthylène glycol (PEG). Les molécules de PEG sont en effet présentes dans de nombreux produits cosmétiques et médicaments. Sa fréquence est de l'ordre de un cas pour 100 000 vaccinations.

Les femmes enceintes qui présentent des comorbidités (surpoids, hypertension, diabète,…) semblent présenter un risque accru de développer une forme sévère de la COVID-19 . Ceci justifie de s’interroger sur la vaccination chez ces femmes.

En pratique, l'ANSM recommande, chez une femme enceinte, de discuter cette décision en étroite concertation avec son médecin, sa sage-femme ou son gynécologue afin d’évaluer individuellement le bénéfice de la vaccination. Par mesure de précaution, dans l’attente des résultats finaux des études menées chez l’animal pour le vaccin Astrazeneca, il est recommandé de privilégier les vaccins à ARNm (Comirnaty® ou Moderna®), pour lesquelles les études animales n’ont pas montré de conséquence sur le développement du fœtus.

Si une femme enceinte a mal toléré sa première dose de vaccin, quel que soit le vaccin, il est conseillé de différer la deuxième dose après la fin de la grossesse, en concertation avec son médecin, sa sage-femme ou son gynécologue.

Si une première dose a été administrée alors que la grossesse était encore méconnue, il n’existe aucun élément inquiétant à ce jour pour la mère et pour l’enfant à naitre , quel que soit le vaccin. Si la première dose a été bien tolérée, le schéma vaccinal peut être normalement, poursuivi.

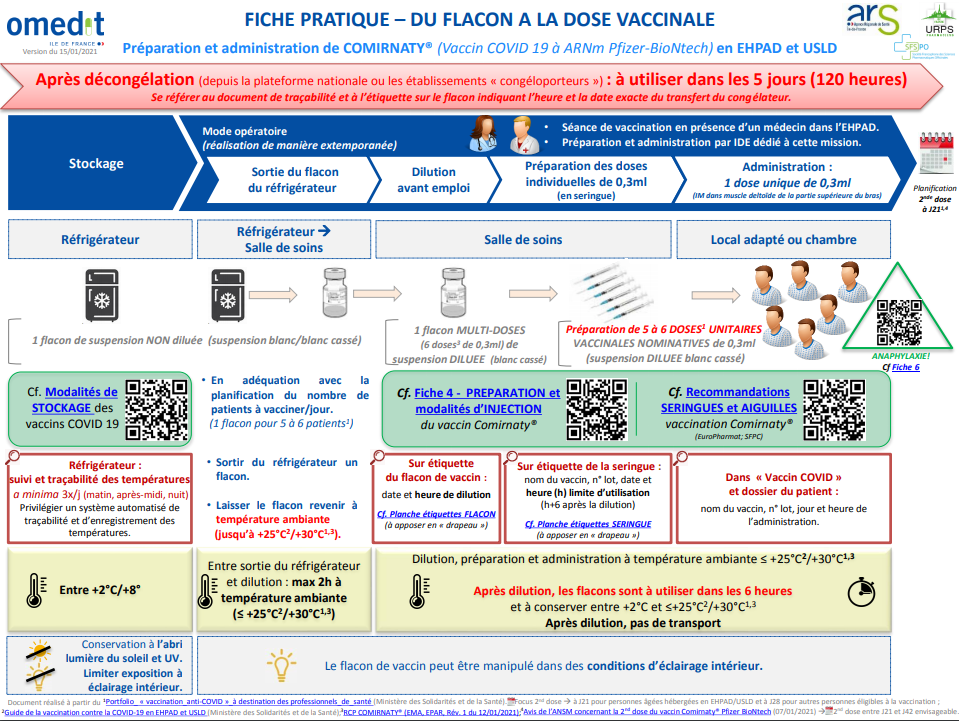

Conservation et Préparation du vaccin + geste vaccinal

- Durées de conservation du flacon non ouvert (A abriter de la lumière solaire) :

6 mois entre -90 et -60°

5 jours entre 2 et 8°

2h00 si températures habituelles (inférieures à 30°)

- Durée de conservation du vaccin dilué :

Stabilité physico-chimique de 6h00 entre 2 et 30°C

- Décongélation du vaccin :

Le flacon multidose doit être conservé congelé et être décongelé avant dilution.

Pour la décongélation, les flacons congelés doivent être placés à une température de 2 °C à 8 °C ; pour une boîte de 195 flacons, la décongélation pourra prendre 3 heures. Les flacons congelés peuvent également être décongelés à une température allant jusqu’à 30 °C pendant 30 minutes pour une utilisation immédiate.

Après décongélation, le flacon non dilué peut être conservé deux heures à température ambiante (<30°) et 5 jours au réfrigérateur entre 2 et 8 degrés.

- Dilution du vaccin :

Avant utilisation inspectez l’aspect du vaccin décongelé : si l’aspect est conforme (aspect d’une dispersion de couleur blanche ou blanc cassé, exempte de particules visibles), retournez délicatement le flacon non dilué à 10 reprises une première fois, sinon, il faut l'éliminer.

Le vaccin décongelé doit être dilué dans son flacon d’origine à l’aide de 1,8 ml de solution injectable de chlorure de sodium à 9 mg/ml (0,9 %), en utilisant une aiguille de calibre 21 G (gauge) ou moins et en respectant les règles d’asepsie.

Avant de retirer l’aiguille du bouchon du flacon, il est important d'équilibrer la pression du flacon en aspirant 1,8 ml d’air dans la seringue de diluant vide ; cette étape facilitera le remplissage de la seringue de 1ml permettant d’assurer l’injection IM ensuite, réduisant le risque d’aspiration de bulles d’air toujours difficiles à éliminer.

Retourner délicatement la solution diluée à 10 reprises, une seconde fois. Attention à ne pas secouer le flacon ! (risque de rupture des nano-particules de lipide rendant le vaccin inopérant)

Le vaccin dilué doit avoir l’aspect d’une dispersion de couleur blanche ou blanc cassé, exempte de particules visibles. Important : il faut éliminer le vaccin dilué si la présence de particules ou une coloration anormale sont observées.

La date et l’heure de l’expiration de la solution diluée doivent être inscrites sur les flacons dilués. Attention à ne pas congeler ni secouer le vaccin dilué !

S'il est conservé au réfrigérateur, laisser le vaccin dilué atteindre la température ambiante avant de l’utiliser.

- Préparation des doses individuelles de 0,3ml :

Après dilution, le flacon doit contenir 2,25 ml, ce qui garanti, selon la RCP, 5 doses vaccinales mais l'EMA autorise depuis le 8 janvier 2021 à se servir de 6 doses.

Prélever la dose requise de 0,3 ml de vaccin dilué à l’aide d’une aiguille stérile 25 G de 25 mm de longueur et d'une seringue de 1ml dite à tuberculine, permettant une mesure la plus précise de la dose à prélever.

NB : Il n’est pas recommandé de tapoter sur la seringue.

Éliminer tout vaccin non utilisé dans les 6 heures suivant la dilution.

- Injection de la dose vaccinale :

Une fois la dose individuelle préparée, il ne faut pas changer l'aiguille (sauf si elle s'est cassée) !

Rappel pour le choix d'aiguille : diamètre (25 à 22 G) / longueur (>=25 mm, sauf cas particulier 16 mm)

• Tissu adipeux normal ou épais: aiguille 25G (0,5 mm) (orange) de longueur 25 mm, aiguille 23G (0,6mm) (bleue) de longueur 30 mm, ou aiguille 22G (0,7 mm) (noire) de longueur 30 mm

• Tissu adipeux peu important en particulier chez les personnes âgées: aiguille 25G 0,5 mm (oranges) de longueur 16 mm utilisables, à condition d'être bien perpendiculaire à la peau et d'enfoncer l'aiguille jusqu'à la garde

L'injection se fait en IM dans le muscle deltoide :

Tendre fermement la peau entre l’index et le pouce sans faire de pli cutané.

Piquer perpendiculairement au plan cutané.

Tirer légèrement sur le piston pour vérifier que l’aiguille n’est pas dans un vaisseau sanguin (Facultatif).

Pousser lentement sur le piston pour délivrer la dose entière de vaccin.

Remarques :

Aiguilles et seringues sont fournis avec le vaccin mais ces aiguilles livrées peuvent être "trop courtes" : "On a reçu des seringues équipées d’aiguilles 0,5mm sur 16mm, qui ne sont pas adaptées a une injection intramusculaire stricte" (Dr. Laurent Fignon, gériatre à l’hôpital de Cannes - France Info) -> Il faut alors penser à la changer AVANT de remplir la seringue individuelle de solution vaccinale.

"Le vaccin doit être fait strictement en intramusculaire. Le faire en sous-cutané augmente le risque d'inefficacité : les nanoparticules lipidiques pourraient libérer leur contenu (l’ARN messager) dans la graisse de l’hypoderme plutôt que dans le muscle." (Pr. Frédéric Lagarce, professeur de biopharmacie, chercheur spécialisé en nano médecines et vice-doyen de la faculté de santé d’Angers - Le Figaro)

Schéma récapitulatif (Source : Omedit - Ile de France) :

Videos de démonstration (attention : elles ne tiennent pas compte des infos complémentaires publiées à compter du 7 janvier 2021) :

Jean Castex, Premier Ministre, a présenté la semaine dernière au Parlement la stratégie vaccinale contre la maladie CoViD-19.

Le Syndicat National des Jeunes Médecins Généralistes (SNJMG) plaide inlassablement pour l'organisation en France d'une véritable démocratie sanitaire. Si depuis les années 1990, dans le sillage de la mobilisation citoyenne contre le SIDA, le SNJMG a constaté des avancées dans ce sens, il espérait de nouveaux progrès à l'occasion de la réponse à la pandémie CoViD-19. Hélas, il a constaté une gestion très verticale de la crise et l'a régulièrement regretté depuis Mars 2020.

C’est pourquoi le SNJMG espère que le moment vaccinal pourra marquer un changement positif. Déjà, le SNJMG apprécie d’avoir participé aux auditions de l’OPECST, présidé par Mr. le député Cédric Villani, dans le cadre de la préparation au débat parlementaire (1).

Concernant la vaccination, le SNJMG la voit non comme un remède miracle à la crise (qui pour rappel n’est pas que purement sanitaire) mais comme un outil, nous l’espérons important, à intégrer dans une stratégie mobilisant plusieurs ressources sanitaires (à commencer par les gestes barrières) et non sanitaires.

Dans le cadre d’un accès plein et entier à des soins de qualité, le SNJMG souscrit à la triple priorité affichée par le gouvernement : libre choix, gratuité et sécurité.

Le libre choix de la vaccination écarte l’obligation vaccinale ; c’était un souhait d’une large majorité de la communauté médicale. Ce libre choix impose pour le SNJMG la recherche d’un consentement libre et éclairé de tous les patients : le SNJMG veillera à ce que l’organisation de la campagne vaccinale respecte cet objectif.

Pour la gratuité, le SNJMG veut s’assurer qu’elle se fera sans avance de frais et qu’elle concernera tant le vaccin que les actes (para) médicaux induits. Ceci sera particulièrement important pour les publics précaires (Bénéficiaires AME et CSS) et éloignés du système de soins (personnes en lieu de privation de liberté, migrants et sans domicile fixe) pour les quels le SNJMG demande une vaccination prioritaire (comme les personnes agées en EHPAD et leur personnel).

Concernant la sécurité de la campagne, le SNJMG demande une médiatisation de l’information scientifique concernant les vaccins proposés et une pharmacovigilance dédiée, simple, efficiente, avec des outils informatiques de gestion décentralisée, sans communication au Health Data Hub tant que celui-ci est supporté par la plateforme Azure de la société Microsoft. Il va de soi soit pour le SNJMG que ce système de pharmacovigilance devra médiatiser régulièrement les informations collectées et analysées.

Concernant les professionnels de santé, nous plaidons pour une campagne interprofessionnelle (ouverte aux médecins, pharmaciens, sage-femmes et IDE) et ne se limitant ni à la médecine libérale (mais ouverte aussi aux organisations humanitaires) ni aux seuls médecins généralistes installés (mais aussi ouverte aux collaborateurs, aux remplaçants et aux internes en stages ambulatoires).

Enfin, en matière de transparence, le SNJMG sera attentif à l’action auprès du ministre des solidarités et de la santé, du conseil d’orientation de la stratégie vaccinale présidé par Mr le Pr Fischer. Si le SNJMG apprécie que le gouvernement ait renoncé à nommer à sa présidence Mr Viossat, en raison de ses précédentes fonctions à des postes de responsabilités d’entreprises internationales du médicament, il regrette que celui-ci ait été vite « recasé » à la tête du conseil suivant la logistique de la vaccination. De même, le choix du Pr Fischer n’est pas sans poser questions au vu de son expérience à la présidence de la concertation citoyenne sur les vaccinations des enfants, qui s’est conclue, selon l’association Formidep, par un triple fiasco : déontologique, scientifique et démocratique (2).

A la suite de cette réunion, le SNJMG a adressé à l'OPESCT le mémorendum ci dessous :

MEMORENDUM DU SNJMG SUR LA VACCINATION ANTI COVID

Contexte :

Jean Castex, Premier Ministre, est intervenu Jeudi 3 décembre 2020 sur la vaccination contre la maladie CoViD-19.

Le Premier Ministre a souhaité que "les Français aient accès à toute l’information (...) C’est pourquoi notre stratégie vaccinale sera présentée au Parlement dans le cadre d’un débat prévu par l’article 50-1 de la Constitution".

En vue du débat parlementaire les 15 et 16 décembre 2020, Gérard Larcher, président du Sénat, a revendiqué une expertise indépendante ; Richard Ferrand, président de l’Assemblée nationale, a proposé que l’OPECST, instance bicamérale et trans partisane, éclaire le Parlement sur la stratégie vaccinale et formule des recommandations.

Composée de dix-huit députés et dix-huit sénateurs, cette délégation parlementaire a pour mission, aux termes de la loi, « d’informer le Parlement des conséquences des choix de caractère scientifique et technologique afin, notamment, d’éclairer ses décisions ». Elle permet ainsi au Parlement de disposer d’une expertise pour éclairer des choix politiques de long terme.

Dans ce cadre, le président de l'OPECST, Mr. le député Cédric Villani, a organisé le jeudi 10 décembre 2020, en lien avec les parlementaires chargés de cette saisine, une table ronde, sous forme de téléconférence, dédiée aux syndicats de médecins, afin de recueillir leur avis sur la stratégie proposée. Les participants à cette conférence étaient :

Cedric Villani et les rapporteurs de la mission d’évaluation : Jean-François Eliaou, Françoise Lassarade, Sonia de La Provôté et Gérard Leseul.

Jean Louis Bensoussan (secrétaire général MG France)

Remi Unvois (vice-président CSMF)

Claude Bronner (vice-président FMF)

Jerome Marty (président UFML-Syndicat)

Laure Dominjon (présidente ReAGJIR)

Pierre Martin (en remplacement de Benoit Blaes, président SNJMG)

Lors de cette table ronde, le représentant du SNJMG a préféré ne pas revenir sur les points faisant plus ou moins consensus mais insister sur les propositions spécifiques de notre syndicat : démocratie sanitaire, interprofessionnalité, prise en compte chez les médecins généralistes de la situation des remplaçants et des internes en stage ambulatoire, recherche systématique du consentement libre et éclairé des patients, recherche de solutions pratiques pour les personnes en marge voire exclues du système de soins : détenus, personnes en centres de rétention administrative, migrants et sans domicile fixe... Malgré le tour d'horizon effectué à cette occasion, tous les sujets n'ont pas pu être abordés. Aussi, comme l'a proposé le président, Cedric Villani, le SNJMG communique ce jour à l'OPESC, un mémorandum sur la campagne de vaccination.

Analyse et propositions du SNJMG sur la vaccination anti CoViD-19 :

Depuis toujours, le SNJMG plaide pour l'organisation en France d'une véritable démocratie sanitaire. Si depuis les années 1990, dans le sillage de la mobilisation citoyenne contre le SIDA, le SNJMG a constaté des avancées dans ce sens, il espérait de nouveaux progrès à l'occasion de la réponse à la pandémie CoViD-19. Hélas, il a constaté une gestion très verticale de la crise et l'a regretté régulièrement depuis Mars 2020.

Aussi, le SNJMG accueille positivement l'organisation d'un débat parlementaire sur la vaccination contre la maladie CoViD-19. De même, il remercie l'OPECST, et son président, Cedric Villani, de l'avoir invité à une table ronde avec d'autres syndicats médicaux en vue de ce débat parlementaire.

Pour ces mêmes raisons, et dans le cadre d’un accès plein et entier à des soins de qualité, le SNJMG approuve la triple consigne gouvernementale concernant la vaccination contre la maladie CoViD-19 : libre choix, gratuité et sécurité.

Le libre choix de la vaccination écarte donc l’obligation vaccinale ; c’était un souhait de la majorité de la communauté médicale. Ce libre choix impose pour le SNJMG la recherche d’un consentement libre et éclairé des patients. En ce sens, le SNJMG est favorable à une consultation d'information pré vaccinale des patients auprès de leur médecin traitant. Lors de cette consultation, le médecin informera, en fonction des données actuelles de la science, le patient des intérêts d’une vaccination pour lui et pour la société, des caractéristiques du vaccin qui lui sera prescrit (mode d’action, effets secondaires possibles et contre indications) et des modalités de pharmacovigilance. Cette consultation, qui pourra éventuellement se conclure par le geste vaccinal, pourra faire l’objet d’une cotation spécifique permettant, selon l’objectif de gratuité, une prise en charge à 100% par l’Assurance Maladie et, ainsi, la pratique d’un tiers payant intégral.

Afin que tout patient puisse accéder à cette consultation, le SNJMG propose qu’elle puisse être effectuée par :

tout médecin généraliste face à un patient n’ayant pas déclaré de médecin traitant,

tout médecin d’EHPAD/USLD face à un résidant de ce type d’établissement (avec l’accord du médecin traitant éventuel),

tout médecin intervenant en établissement pénitentiaire ou en mission humanitaire aupres de migrants (en centre de rétention administrative ou ailleurs) et/ou de personnes sans domicile fixe.

Dans les deux derniers cas, le SNJMG souhaite un accord interprofessionnel (médecins traitants et coordinateurs, organisations humanitaires) ratifié par l'Etat et l'Assurance Maladie sur la base d’avis du CCNE.

Ceci étant dit, le SNJMG ne veut pas que cette consultation puisse constituer un obstacle à la vaccination et souhaite que les patients désireux de se faire vacciner puissent l’être sans l’obligation d’une consultation préalable, en s’inspirant de l’organisation habituelle pour le vaccin anti grippal, tant pour l’intervention des professionnels de santé que pour la prise en charge du geste vaccinal. Là encore, le SNJMG plaide pour un accord interprofessionnel (médecins, pharmaciens, sage-femmes, IDE), ratifié par l’Etat et l’Assurance Maladie, définissant les modalités pratiques de la participation des uns et des autres.

En ce qui concerne l’objectif de sécurité, le SNJMG plaide pour :

un système d’enregistrement décentralisé avec pseudonymisation des vaccinations, en accord avec les recommandations de la CNIL ;

l’abstention, conforme aux avis du Conseil d’Etat et de la CNIL, de tout transfert de données au Heath Data Hub tant que celui-ci s'appuie sur la plateforme Azure de l’entreprise Microsoft ;

un suivi de pharmacovigilance, adapté aux vaccins anti covid (en clair : amélioré par rapport à l’organisation actuelle trop lourde et/ou difficile), sous contrôle de centres régionaux de pharmacovigilance, dont les résultats seront régulièrement médiatisés afin de suivre l’apparition d’effets secondaires attendus (suite aux essais cliniques mais aussi aux campagnes de vaccination menées à l’étranger) et d’identifier d’éventuels effets indésirables qui n'auraient pas été observés lors des essais cliniques.

Il faut ainsi que les médecins puissent disposer d’un outil leur permettant de faire remonter facilement un maximum d'informations sur la vaccination, tout en organisant le suivi des patients concernés. Ce système doit être accessible à tous les médecins pouvant participer à la vaccination : que se soit des médecins non libéraux (médecins d'organisations humanitaires, médecins du travail...), les médecins remplaçants et les internes de médecine générale en stage ambulatoire. Si certains responsables d’organisations médicales proposent de passer par le service amelipro, le SNJMG demande impérativement l’ouverture d'amelipro aux médecins non libéraux (médecins d'organisations humanitaires, médecins du travail...), médecins remplaçants et internes de Médecine Générale en stage ambulatoire. Si ce n’est pas possible, le SNJMG demande la création d’un outil ad hoc.

Dans un objectif de transparence, le SNJMG plaide pour que le suivi logistique de l’acheminement et de la délivrance des vaccins soit, en sus des données de pharmacovigilance, communiqué au conseil d’orientation de la stratégie vaccinale.

A son propos, et afin d’éviter de reproduire le précédent de la concertation citoyenne sur les vaccinations des enfants, le SNJMG souhaite que les membres de ce conseil puisse avoir un droit de véto sur les déclarations du président si celles sont ne sont pas strictement conformes aux avis émis par le conseil.

Rappel sur le SNJMG :

Le Syndicat National des Jeunes Médecins Généralistes est un syndicat indépendant regroupant des jeunes MG (des internes aux jeunes installés ou salariés en passant par les remplaçants) et des professionnels de santé se reconnaissant dans la philosophie du syndicat. Il présente la double originalité (qu’il partage avec le Syndicat de la Médecine Générale) de défendre une médecine fondée sur des preuves scientifiques (EBM) et de ne présenter aucun lien, direct ou indirect, actuel ou passé, avec les industriels du medicament, des produits de santé et des produits cosmétiques et agro alimentaires.

Publié le Samedi, 5 Décembre 2020, dans la catégorie Actualités

"La violence avec laquelle les 'forces de l'ordre' ont démantelé le campement de migrants installé place de la République à Paris, dans la soirée du lundi 23 novembre, a des relents nauséabonds. Pour mémoire, une semaine auparavant, un énième campement de migrants avait été démantelé à Saint-Denis (Seine-Saint-Denis). Ce campement de tentes abritait plus de 2.000 personnes, hommes, femmes et enfants, qui vivaient là dans des conditions de précarité et d'insalubrité scandaleuses. Ce démantèlement s'était fait dans des conditions déjà violentes, incluant le gazage à la grenade lacrymogène de familles et d'enfants. Des centaines de tentes, de couvertures, etc., avaient été confisquées par la police pour éviter l'installation de nouveaux camps.

La préfecture avait annoncé le relogement de ces personnes mais en réalité des centaines de migrants, majoritairement des hommes, étaient restés sans solution de relogement et avaient erré pendant une semaine dans Paris et la proche banlieue, systématiquement pourchassés par les forces de l'ordre pour les empêcher de reconstituer un camp, ou même de s'installer pour dormir. Les conditions sanitaires imposées à ces personnes relevaient d'une maltraitance d'Etat organisée.

C'est devant ces conditions scandaleuses imposées à des centaines de personnes que les associations humanitaires avaient décidé d'installer le 23 novembre un campement illégal place de la République, pour obliger l'Etat à prendre ses responsabilités.

Ce qui s'est passé cette soirée-là et dans les jours qui l'ont précédée est indigne, immoral, inhumain. Les forces de l'ordre sont intervenues brutalement, n'hésitant pas à bousculer, jeter au sol, frapper, asperger de gaz lacrymogène, faire des croche-pieds à des personnes qui s'enfuyaient. Le tout avec un évident sentiment d'impunité, certains policiers encourageant même les membres des associations humanitaires à filmer leur intervention. La dispersion du rassemblement par des rangées de policiers équipés de protections, casqués, cagoulés, battant leurs boucliers de leurs matraques, avançant comme une noire légion, a été le point d'orgue de cette démonstration de force.

Ces violences soulèvent plusieurs questions. Qu'ont fait de grave ces migrants et les associations qui les soutiennent pour mériter un tel traitement? Qui a donné les ordres permettant aux forces de l'ordre d'adopter ces comportements? Comment les membres de celles-ci sont-ils formés, pour que certains puissent agir ainsi sans crainte d'être jugés et punis? Comment peut-on tolérer, voire encourager, ces dérives dans une des plus grandes démocraties modernes ?

Nous, médecins, avons juré de soigner 'toutes les personnes sans aucune discrimination et d'intervenir pour les protéger si elles sont affaiblies, vulnérables ou menacées dans leur intégrité ou leur dignité.

Nous considérons qu'il est de notre devoir de dénoncer publiquement les conditions de survie qui sont désormais imposées dans notre pays à des personnes en situation d'extrême vulnérabilité.

Nous demandons au gouvernement de faire cesser immédiatement ces menaces, ces brutalités, ces atteintes aux droits de l'homme et d'assurer à ces personnes des conditions de vie décentes."

Cette semaine, le Président de la République puis le Premier Ministre ont respectivement annoncé puis détaillé le plan de sortie progressive (en 3 voire 4 étapes) à l’aune d’indicateurs sanitaires du confinement mis en place le 30 octobre 2020 (1).

Encore une fois, au travers de ces annonces, le pays ne parvient pas à se débarrasser de l’image d’absurdistan autoritaire dépeinte par différents correspondants de presse étrangers, à commencer par ceux de Die Zeit (2)

En France, à la différence de nombre de pays européens, les décisions pour répondre à la crise sanitaire sont prises par un seul homme, à l’issue d’une réunion administrative. Certes, ces décisions sont arrêtées après avis d’un conseil scientifique mais jamais le pouvoir ne se donne la peine d’expliquer pourquoi il retient ou écarte les propositions émises par le conseil ni pourquoi il prend des décisions non proposées par le conseil…

Mais comme si autoritarisme et opacité ne se suffisaient pas, le pouvoir persiste dans des décisions incohérentes (3).

Parmi celles ci, il y a en une qui retient particulièrement l’attention du Syndicat National des Jeunes Médecins Généralistes (SNJMG) car elle porte aussi le sceau de l’autoritarisme : le pouvoir entend renforcer sa lutte contre les chaines de contamination en lançant une discussion sur le recours à des mesures contraignantes pour l’isolement des personnes testées positives.

Comment ne pas s’étonner de cette proposition quand ce pouvoir ne s’est jamais investi dans la mise à disposition de solutions d’hébergement et d’aides pratiques pour les personnes affectées par le coronavirus, comme le SNJMG le propose depuis Mars 2020 (4).

Qui plus est, c’est ce même pouvoir qui a tenté la semaine dernière d’imposer aux internes de médecine testés positifs mais asymptomatiques de continuer à travailler à l’hôpital ou en ambulatoire auprès des patients et qui maintient cette disposition pour tous les élèves de formations para médicales (5).

Une fois de plus, le pouvoir cherche à suppléer ses carences dans la gestion de la crise sanitaire par un recours à la surveillance, au contrôle et à la contrainte. Une fois de plus, le pouvoir prend le risque d’écorner les libertés fondamentales pour un objectif qu’il risque de ne pas atteindre suite aux effets pervers de ces mesures (moindre participation de la population aux campagnes de dépistage et de traçage).

Publié le Jeudi, 26 Novembre 2020, dans la catégorie Actualités

Des propositions qui vont dans le sens de l'accès au soin sur le territoire, d'une participation des sages-femmes aux décisions de gouvernance, d'une meilleure prise en charge de la santé des femmes?

Tout notre soutien aux sages-femmes: nous sommes à votre disposition pour une action commune.

Nous ne voulons plus de ces syndicats médicaux patriarcaux et corporatistes qui considèrent que la santé des femmes est sujet à négociation.@CNOSF@AnsflAsso@onssf@pourunemeuf